■Q&Aサイト「OKWAVE」を運営する名証セントレックス上場オウケイウェイヴ(東京都渋谷区、社長・松田元)は、直近期の2018年6月期において売上高3,786百万円(前期2,411百万円)、営業利益1,216百万円(前期167百万円)と大幅に増収増益。長く500円前後で推移していた株価は一時、8000円台に上昇し、現在も3000円前後を維持している。オウケイウェイヴ単体は売上高1,708百万円(前期1,706百万円)、営業利益72百万円(前期125百万円)と振るわない中、増益の理由は子会社・OKfincにおいて第4四半期中に計上した新規事業「ブロックチェーンベースのシステムの受託開発」(フィンテック事業)によるものである。松田はこの実績で、今期に社長に就任した。

■フィンテック事業に従事するのは松田1人で、約1,300百万円の売上と約1,100百万円の経常利益を稼ぎ出した。利益率の高さもさることながら、驚くべきはその税率である。連結法人税等の計上額は106百万円に対して単体は103百万円であり、OKfincを含めた連結子会社の法人税額は3百万円であり、税率は一桁%未満である。これはOKfincがタックスヘイブンのマレーシア・ラブアン島に法人を置いているからである。ラブアンで租税回避を受けるためには代表者がマレーシア南部やシンガポールに居住していなければならないなどの条件があり、それが理由かは定かではないが、松田はマレーシアに住所を移している。

■フィンテック事業の取引先の大半は、シンガポールのWowoo Pte.Ltd.で、同社に対する売上高は約1,300百万円である。Wowooは5月、同社が発行する仮想通貨wowbitを香港の仮想通貨取引所Bit-zに上場。これにより約33,000百万円を調達したという。この仮想通貨wowbitは、松田元がプロデュースし、オウケイウェイヴのバックアップにより上場までこぎつけた。しかし、上場時の価格は80円台だったものが、現在は一桁台に下落している。

■wowbitを買った投資家は大損しただろうが、発行体Wowooから今後、利益率の高い仕事を租税回避地で受けることができるオウケイウェイヴはある意味、一人勝ちである。投資家が損をしたのは相場観の甘さや市場環境などの要因もあり、自己責任であろう。だが、wowbitの投資勧誘に重大な問題があったとすればどうか。

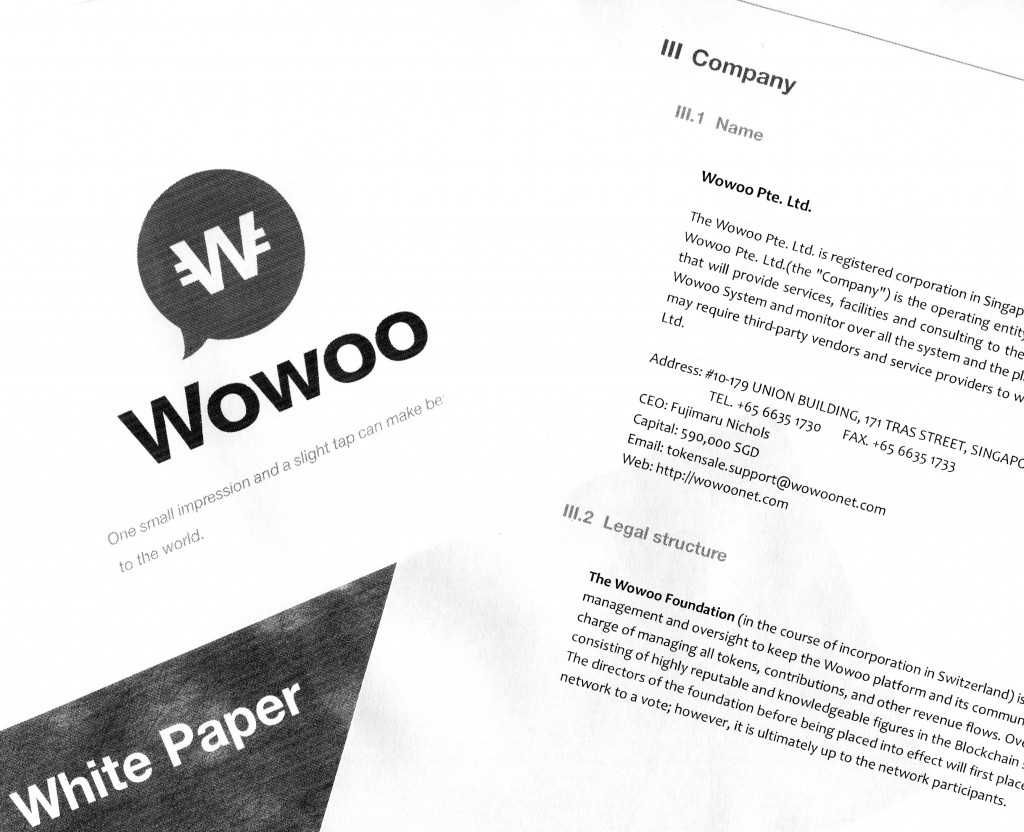

■仮想通貨を上場する際に必要な説明資料にWhite Paperと呼ばれるものがある。上場株でいうところの目論見書に相当するものだ。そこで、wowbitのWhite Paperの会社概要(34頁)を見ると、Wowooの資本金について「Capital 590,000SGD」と記されている。ところが、当サイトが今年10月9日付のWowooのBizfile(商業登記簿に相当)を取得したところ、資本金は1シンガポールドル(約80円)となっているのだ。しかも、住所もWhite Paperとは別の場所に登記されている(五月末に作成されたVer.203以降のものは登記簿の住所と一致)。

■wowbitが投資家の注目と信用を集めたのは、「上場会社のオウケイウェイヴが資本参加している」ということにあった。しかし、Bizfileによると1シンガポールドルを拠出したのは同社代表のFujimaru Nicholsで、オウケイウェイヴやその子会社が資本参加した事実はない。

■オウケイウェイヴもこの虚偽の片棒を担いでいるといっても過言ではない。例えば、2017年10月27日付適時開示「当社子会社を通じた海外ICOプラットフォーム事業会社への出資のお知らせ」では、〈当社海外子会社OKfinc LTD.(以下、OKfinc)を通じて、シンガポールにてICO(Initial Coin Offering)プラットフォーム事業会社を起業するWowoo Pte.に出資をします〉と記されている。11月16日のWowoo設立後に開示された、同年11月28日付「シンガポールWowoo Pte.とのICO実施に向けての検討開始に関するお知らせ」には〈当社海外子会社OKfinc LTD.(本社:マレーシア、代表:兼元謙任)を通じて出資しているシンガポールのWowoo Pte.〉と、出資が既成事実化されている。

■当サイトがオウケイウェイヴにこの点を取材したところ、「弊社子会社OKfinc LTD.とWowoo Pte. Ltd.の間で資本業務提携契約を締結していますが、Wowoo社側の諸都合により、入金ができていない状況です。OKfinc側では入金できる準備はできていますので、Wowoo社の対応を待っている状況です」と回答。WowooのFujimaru Nicholsが資金を用意できておらず、オウケイウェイヴのみ出資を実行した場合に出資比率が19%を超えてしまうため、この状況が続いていると説明した。また、過去のIRの書きぶりについて担当者は「財務上の状況の共有が得られてなかった」と陳謝した。

■資本業務提携で約束された内容が履行されていないにもかかわらず、WowooはOKfincへの13億円の対価を支払い、オウケイウェイヴの増収増益が実現したわけである。ここで、仮にオウケイウェイヴのみが出資をしていた場合、Wowooに対するオウケイウェイヴの出資比率が上昇し、OKfincがWowooからフィンテック事業の収益を受け取ったとしても、連結間ないし関連会社間の取引として、全額売上計上できないのではないだろうか。オウケイウェイヴには、売上と利益を計上するために形式的にWowooを連結除外しておく動機があったのではないか。

■このように、White Paperに虚偽がある仮想通貨で集められた資金を原資に、オウケイウェイヴを増益させた松田元であるが、当サイトのもとには、松田元の元側近に投資詐欺にあった、と被害を訴える者もおり、追って詳細を報じていく(つづく)。

(文中敬称略)

Wowoo Pte.Ltd.のWhite Paper

2018年2月28日付作成のVer.201

2018年5月17日付作成のVer.202

2018年5月31日付作成のVer.203

2018年6月21日付作成のVer.204

2018年9月 7日付作成のVer.205