■オリックスの宮内義彦会長・長男の宮内誠が創業、わずか6期目の14年12月にマザーズ上場を果たした不動産会社ビーロット。18年には東証一部へ昇格し、19年12月期、20年12月期は2期連続で増収を重ねている。だが、成長トレンドを持続させている取引の内実を見ると、バーター取引での売上計上や、私募REITへの債務保証付きでの物件売却など、アグレッシブな売上計上が行われているようだ。

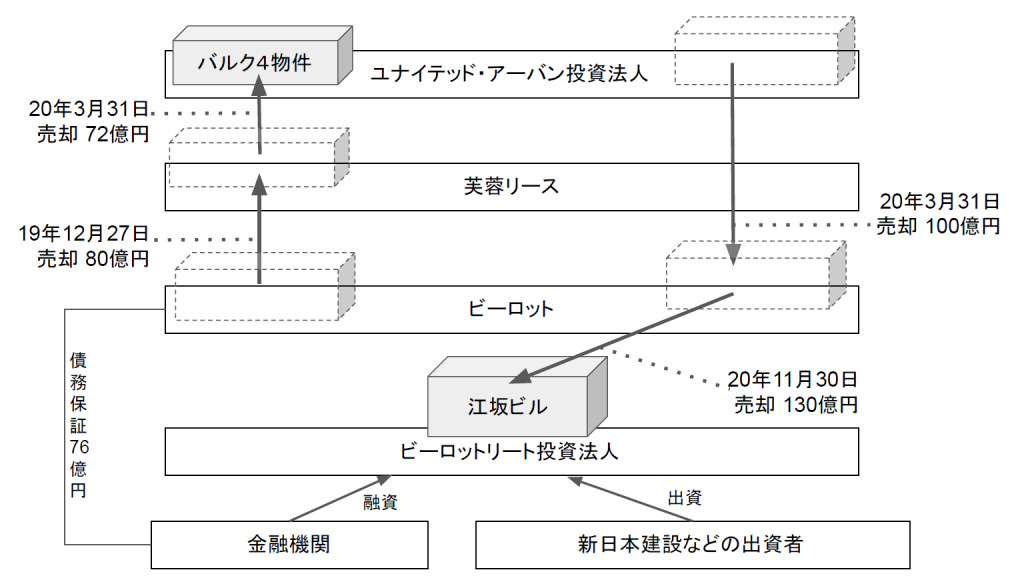

■19年12月期の最終営業日となった12月27日、ビーロットは大阪府枚方市の物流センター、京都府京都市のホテル、東京の品川と中野のマンションの合計4物件を芙蓉リースにバルクセールで売却し、80億円の売上を計上。これにより、19年12月期は、前期売上高202億円を50億円上回る251億円となり、経常は前期を7億円上回る35億円となった。

■バルクセールした物件のうち、大阪府枚方市の物件は18年6月に取得したもの。京都の物件はビーロットが16年10月に取得し、18年にホテルを竣工していた。ビーロットが扱う案件は数カ月で転売しているものが多く、バルクで売った案件は同社において、比較的長く滞留していたものと見られる。だが、この取引には続きがあった。

■芙蓉リースは翌20年3月31日に4物件を、取得価額を8億円下回る約72億円で、丸紅がスポンサーのJ-REIT、ユナイテッド・アーバン投資法人(代表・吉田郁夫)に売却していた。同じ日、ビーロットは大阪府吹田市の地上20階・地下2階のオフィスビル「パシフィックマークス江坂」(以下、江坂ビル)を、ユナイテッド・アーバン投資法人から100億円で取得した。この取引にも芙蓉リースが介在しており、ユナイテッド・アーバン投資法人は100億円の売買代金から、芙蓉リースへの4物件の取得代金を支払っている。つまり19年12月期の4物件のバルクセールは、ユナイテッド・アーバン投資法人が抱えていた江坂ビルの取得を含む「バーター取引」だった可能性が高い。

■江坂ビルは大阪メトロ「江坂駅」に直結し、駅周辺で最大級のオフィスビルであるが、1975年築で築年数が古く、容積率が法定容積率を超過している既存不適格物件である。建替えを行えば延べ床面積が減少する可能性が高い。さらに、建材にアスベストが使用されていることから、解体工事のコストも通常より高くなる。近い将来、巨額の建替え費用が必要となるし、そもそもコロナ禍で地方都市のオフィス需要の先行きが見えない中で、建て替え後に現在のテナントが戻ってくるか不透明である。

■ビーロットは江坂ビル取得に先立つ2月14日、案件名を伏せているものの、江坂ビルの取得とそのための借入を適時開示している。同日、上場主幹事だったSBI証券と〈不動産クラウドファンディングに関する商品の販売〉に関する業務提携を行った。2月21日、SBI証券を通じた公募増資を実施し、調達資金で不動産の取得費用や〈不動産クラウドファンディング〉の開始を行うと開示していた。建て替え費用をクラウドファンディングで調達する目論見があったのかもしれない。ところが、新型コロナウイルス感染拡大で増資は頓挫した。そうした情勢下で、江坂ビルの取得が敢行されたのは、前述のようなバーター取引だったからではないか。

■その後、江坂ビルを巡るビーロットの対応は興味深い。ビーロットは5月末、リーマンショックで上場廃止となったダヴィンチ・アドバイザーズの金子修が実効支配するグローム・ホールディングス(旧・LCホールディング)から、非上場の私募REITであるメディカルアセット投資法人と同投資法人の投信委託業者、LCパートナーズを取得する。投資法人を「ビーロットリート投資法人」、LCパートナーズをビーロット・アセットマネジメントと商号変更した。

■そして宮内は、三和銀行時代の同僚が経営する新日本建設(社長・髙見克司、89年入行)、日本リビング保証株式会社(社長・安達慶高、95年入行)や、かつて共同事業を行ったことがあるミサワホームなどに対し、ビーロットリート投資法人への出資を持ち掛けた。これらの事業会社が投資口を取得したことで、ビーロットの持ち分が減少、9月末には特定子会社に異動、11月末までにビーロットで保有していた投資口を全て売却し、連結から除外した。その上で11月末、ビーロット江坂ビルを130億円でビーロットリート投資法人に売却し、売上計上した。これにより、20年12月期は売上高を更新し、黒字を維持した。

■この江坂ビルの取引は、ビーロットの成長トレンドを維持するためのものであることは明らかだ。ユナイテッド・アーバン投資法人が開示した谷澤総合鑑定所の鑑定評価によると、江坂ビルの賃料・共益費は年間791百万円で、経常的な修繕費を含む資本的支出を控除した純収益は年467百万円だという。100億円の場合は利回りは4.6%と相場と同等に見えるが、130億となれば3.5%と、見劣りしてしまう。ビーロットは江坂ビル取得後、ビルの照明をLED化したようだが、30億円もの目覚ましいバリューアップがされたようには思えない。

■このような投資不適格の物件であるためか、ビーロットリート投資法人は独自の与信能力で資金調達することができず、ビーロットが債務保証をつけている。20年12月期でその額は76億円。この時点で、ビーロットリート投資法人は江坂ビル以外の物件を保有している可能性は低く、ビーロットが保証する債務は全て、江坂ビル取得代金に対するものであると思われる。この点、江坂ビルの売買は、収益認識の基本であるリスクと経済価値の移転が十分にしていないと思われ、売上計上してよいものか、疑問が残る。

■当サイトはビーロットに対して、ビーロットリート投資法人との取引での鑑定書の有無や、どのようなバリューアップを施したか、建て替え費用をいくらと見積もっているかなどを取材したが、同社から期日まで回答はなかった(文中敬称略)。