■消費者金融の過払金返還請求に特化した弁護士法人「東京ミネルヴァ法律事務所」が破綻し、代表弁護士・川島浩が顧客の預り金を流用した暴露した事案の事件化が近い。川島は今年6月下旬のミネルヴァ破産後、『週刊新潮』7月9日号のインタビューで、事務所運営は実質的に広告会社リーガルビジョン(社長・霜田広幸、以下LV)の支配下にあったと主張。新潮への暴露と同時に警視庁に情報提供している模様。第一東京弁護士会も調査に乗り出しており、捜査当局や一弁は概ね川島の主張を軸とした認定をすると思われるが、その場合、都合が悪いのがLVの親会社だった東証2部上場RVH(社長・和田佑一)である。RVHはLVを買収することで継続疑義注記を解消、増収増益により株価を高騰させたが、川島の暴露によって、起死回生劇や過年度の有価証券報告書に疑問符が付くことになるからだ。

■RVHは2002年3月期から10年以上赤字続き、10年3月期から営業キャッシュフローも連続赤字で、継続疑義(GC)注記が付されていた。14年には時価総額が10億円を割り、上場廃止寸前の状態にあった。しかし、死に際の14年11月、LVの前身・DSCを買収して息を吹き返す。15年3月期は売上高5,228百万円(前期476百万円)、営業利益545百万円(前期△175百万円)の増収増益で、15年2月に継続疑義注記を解消。200円前後だった株価は15年には600円を超え、翌16年には1200円を超えた。

■DSC・LVは弁護士事務所から過払金の広告出稿を請け負うビジネスで、ミネルヴァは15年3月期に629百万円の売上を計上する最大の得意先であった。しかし、川島は新潮で〈ミネルヴァは会長(当サイト注・LV会長の児島勝)の支配下にありました。LVに支払うのは広告費だけではない。ミネルヴァの事務所はLVのグループ会社からの転貸しで、事務所の派遣社員もLVグループからの派遣。その人件費にはじまり、電話やインターネット回線の使用料などもLVグループに支払っていた。ミネルヴァはヒト、モノ、カネを握られ〉ていたと主張。これが事実ならば、RVHは販売先のミネルヴァ法律事務所を実質支配していたことになる。

■川島の主張が事実なら、DSC・LVとミネルヴァの関係は、東大初バイオベンチャーのジャスダック上場テラ事件における取引先・医創会とテラの関係に似通っている。当時のテラ社長・矢﨑雄一郎は、販売先である医創会のヒト、モノ、カネを取り仕切っていた。テラの事案では、医療法人が営利目的で経営されていないことをもって、連結子会社ではなく関連当事者に位置付けられた。ミネルヴァを実質的にLVが運営していたならば、RVHもミネルヴァを関連当事者として注記しなければならないのではないか。

■また、川島の暴露はDSC•LVのビジネスモデルにも疑いをかけている。川島は、ミネルヴァにおいて売上高を超える規模の広告費が先行してLVに支払われていたことを明かしている。預り金の流用が前提となった広告費が設定されていたと思われるが、この点、RVH関係者は当サイトの取材に「児島が関与するミネルヴァのような事務所は、LVとの取引で『つけ払い』ができた。これは、取引当初に弁護士事務所に支払い能力がなくとも、LVが広告を先行して打って、過払い金の依頼を集めて収益が立てば支払うような取引。DSCに計上されていた売掛金の回収サイトは長く、この中には売上計上していいかどうか微妙な取引が原因のものも含まれていたのではないか」と回顧する。

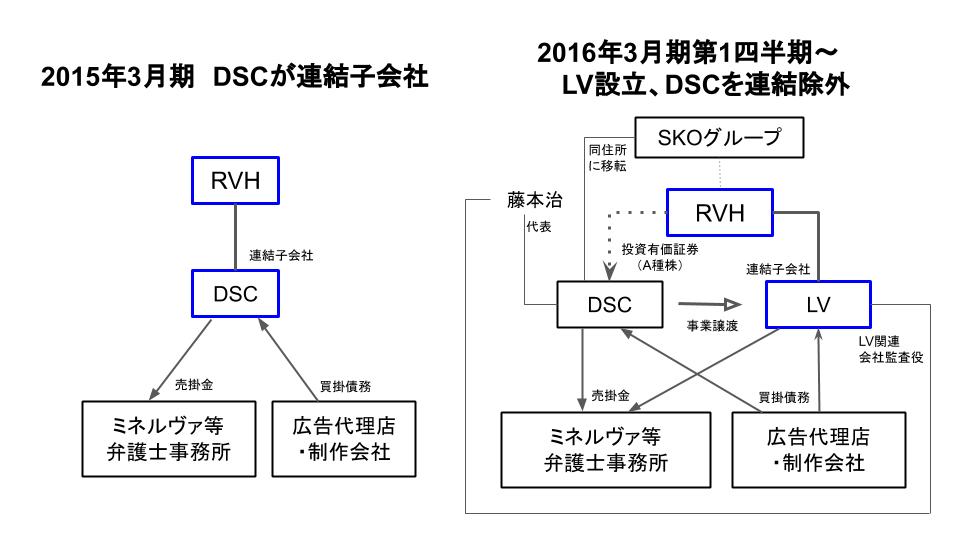

■実際、DSCの売上債権回転期間は長い。RVHは14年11月上旬にDSCの20%を取得し、同月下旬には過半数まで買い増して完全子会社化している。DSCを連結する前の15年3月期2QのRVHの売上債権計上額は98百万円だが、DSCを連結した同期3Qの売上債権は5,919百万円、期末の計上額は6,820百万円と急増しており、ほぼすべてがDSC買収による増加額と見られる。DSCが14年11月末に連結に入ったことで計上されたメディアコンサルティング事業の15年3月期の売上高は4,136百万円である。15年3月期のDSCの売掛金回転期間は6.6カ月と確かに長い(売上債権6,820百万円÷(4,136百万円÷4カ月)=6.59)。

■RVHは16年3月期に入ると、この不良債権が含まれていると思しきDSCの売上債権を簿外化している。RVHは15年4月、DSC及び児島が国税庁に告発されたことによるレピュテーションリスクを理由に、DSCの連結除外スキームを敢行する。即ち、LVを新たに設立しDSCの事業を移管。DSCに計上されている売上債権と買掛債務はそのままDSCに残存させる代わりに、議決権のないA種株の割り当てを受け、DSCが売上債権を回収するごとにA種株を行使し配当を得ることとした。これにより、15年3月期に計上されていた売上債権の大半を16年3月期1Qに簿外化した。

■しかし、RVHに割り当てられたDSCのA種株約16億円はその後、2020年3月期に至っても有価証券計上されていることから、売上債権の回収は難航していると思われる。実際、ミネルヴァの19年3月期のバランスシートにはDSCの負債が2億円ほど計上されていたという。また、DSCを連結除外し、LVとなった後もRVHの売上債権回転期間は上昇(16年3月期1Q:2.4カ月、2Q:4.5カ月、3Q:6.2カ月、4Q:8.7カ月)。RVHは18年11月にLVを連結除外し、株式譲渡対価をLVの売上債権回収状況に応じて変動させることしていたが、この時も一部の売上債権が回収できていないことが判明している。DSCからLVとなっても、売掛金が焦げ付きやすい体質は変わらなかったということか。

| (千円) | 15.3-3Q | 15.3-通期 | 16.3-1Q | 16.3-2Q | 16.3-3Q | 16.3-通期 |

| 売上高 | 1,681,077 | 5,228,782 | 2,578,502 | 5,070,639 | 7,503,703 | 18,069,785 |

| うち広告事業 | 993,224 | 4,136,173 | 2,378,912 | 4,438,467 | 6,511,785 | 9,051,083 |

| 売上債権 | 5,919,999 | 6,820,525 | 1,907,735 | 3,347,996 | 4,460,799 | 6,556,651 |

| 回転期間 | 5.96 | 6.60 | 2.41 | 4.53 | 6.17 | 8.69 |

(DSC買収に前後する15年3月期2Q~16年3月期通期の連結売上高と広告・メディアコンサルティング事業セグメント売上高、売上債権計上額。回転期間は広告・メディアコンサルティング事業売上高のもの)

■RVHは16年3月期中にLVに約16億円を貸し付けている。前出・RVH関係者によると、LV社長の霜田はRVHの取締役会に、LVの買掛先である広告代理店への支払いに充当するためと説明していたようだ。もし仮に霜田の説明通りの資金使途であれば、LVにおいて相当額の収支ズレが発生していたことになる。

■DSCは連結除外後の15年9月、本店所在地を渋谷区恵比寿1丁目に移転している。そこは、「SKOグループ」と呼ばれる金融グループの拠点である。業界人の間では、RVHはこのSKOグループが実効支配しているというのは共通認識だ。RVH筆頭株主のユーキトラストやRICARO JAPANなどはSKOグループの関連法人である。グループの名称はライブドアにルーツを持つメンバーたちの頭文字から取ったものだという。

■関係者によると、RVHで14年6月から19年まで社長を務めた沼田英也に対して支払われた役員報酬はごくわずかで、生活資金の大半はSKOグループから出されていたという。「DSCの買収や連結除外スキームは、RVH経営陣ではなくSKOメンバーで考案され、沼田は実行役。売掛金サイトの長さや貸付金の使途など、怪しい点は多々あったが、DSCの内情は社長の沼田以外の役員にとってブラックボックスだった。買収自体が児島とSKOの間で決められていて、取締役は詳しいことは知らなかった」(前出・関係者)という。

■RVH株はDSC・LVの買収によるGC注記解消、増収増益で高騰しており、SKOグループや児島は株価高騰により利益を得たと思われる。RVHは同社株式が200円台だった14年11月、DSCとRICARO JAPANに新株及び新株予約権を発行し、調達した資金でDSC株主のPure GoldからDSC株式を取得している。DSCは割り当てられた株式をEVO FUND、丸谷商事、SEEDの3社に譲渡した。15年1月にDSC株式を買い増した際の相手方はPure Goldとジェイサイトである。関係者によると、Pure Goldの真の出資者は児島で、EVO FUNDを除く他の相手方はSKOグループが関与する法人だったという。追って詳報するが、SEEDや丸谷商事は、後にRVHが買収する脱毛サロン最大手ミュゼプラチナムの“広告利権”ともいうべき取引の中でも登場している。

■ミネルヴァの破綻と川島の暴露により、RVHが過年度決算を調査するといった動きは今のところ出ていない。だが、弁護士会や捜査当局の動向次第では、RVHに波及する恐れがある(つづく)。

(文中敬称略)

2016年6月8日付レポート:東証二部RVH、増収増益の裏で旧ミュゼプラチナム混迷極める 金融機関などの負債80億円に対しRVH側「1億円」提示

2015年6月1日付:東京アウトローズ「脱毛サロン最大手「ミュゼプラチナム」の(株)ジンコーポレーションに純資産を吹き飛ばす『巨額簿外負債』の可能性、解約が相次げば「売上マイナス」か」